HOT ACTION

地震保険に入っていますか?

2024年08月14日

地震大国である日本。最近では、震度5や6といった大きい地震が起こる回数が増えてきています。南海トラフといった巨大地震が起こる可能性も高まってきているなかで、賃貸経営者は地震に対してどのような対策をとるべきでしょうか。

そこで必要となってくるのが『地震保険』です。

地震保険とはどういったものなのか見てみましょう。

地震保険とは・・・

地震保険とは、地震・噴火・または地震による津波を原因とする火災、損壊埋没または流失による被害を補償するための保険です。

地震保険は単独で加入することが出来ないので、火災保険にセットにして契約する必要があります。なお、火災保険の契約期間の中退でも契約ができます。

地震保険は損害額が大きくなりやすいことから、民間保険会社が負う地震保険責任を、政府が再保険として補償する仕組みとなった公共性の高い保険です。

その為、どこの保険会社で申し込んでも保険料や補償内容は一律となっており、加入や検討の際に保険会社選びで迷う必要はありません。

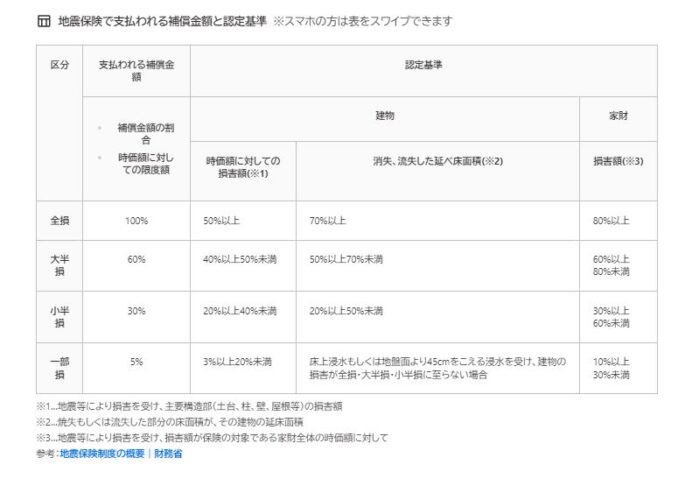

地震保険の補償額と認定基準

地震保険の保証金額は、火災保険で加入した保険金額の30%~50%の範囲内で、建物は最大5000万円・家財は最大1000万円の上限金額となっています。

ただし、保険会社によっては火災保険の特約として「上乗せ特約」を付帯すれば地震保険による損害を100%の全額補償にすることも可能です。

補償対象建物の損害状況によって支払金額が異なります。

損害状況の認定基準は、「全損」「大半損」「小半損」「一部損」の4つに区分されており、どの程度の損害割合でいくら程度の補償金が支払われるのか事前に確認しましょう。

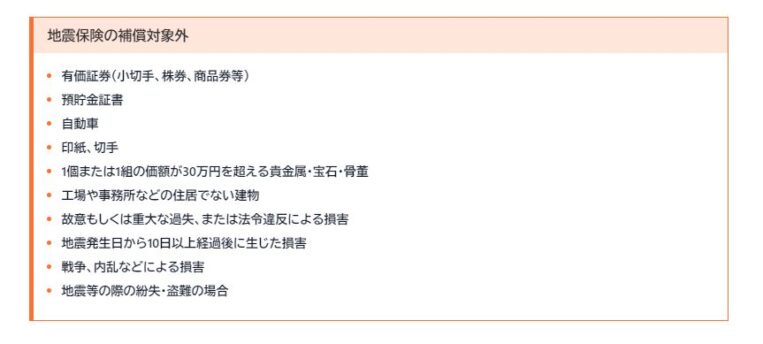

地震保険における注意点

上記でもお伝えしましたが、地震保険は単独で加入することができず火災保険に付帯する形でなければ契約することができません。また、以下に該当するものは地震が原因での損害でも、補償は適用されないため注意しましょう。

いつどこで発生するか分からない地震に対し、被害を補償してくれるのは地震保険だけです。

地震保険では、建物を建て替えることはできませんが、生活を立て直すための保険となります。万一の備えとしてリスクを少しでも回避するために地震保険への加入をおすすめします。